日本ファイナンシャルプランナーズ協会が、新聞広告を載せていました。

AFP、CFP資格の広報に、有効だと思います。

こういう使い方をされるのならば、FP協会の年会費は、非常に有効だといえるでしょう。

今や、FPだから、安心・・・などという時代ではありません。

FP資格も持ってないの?

そういう時代です。

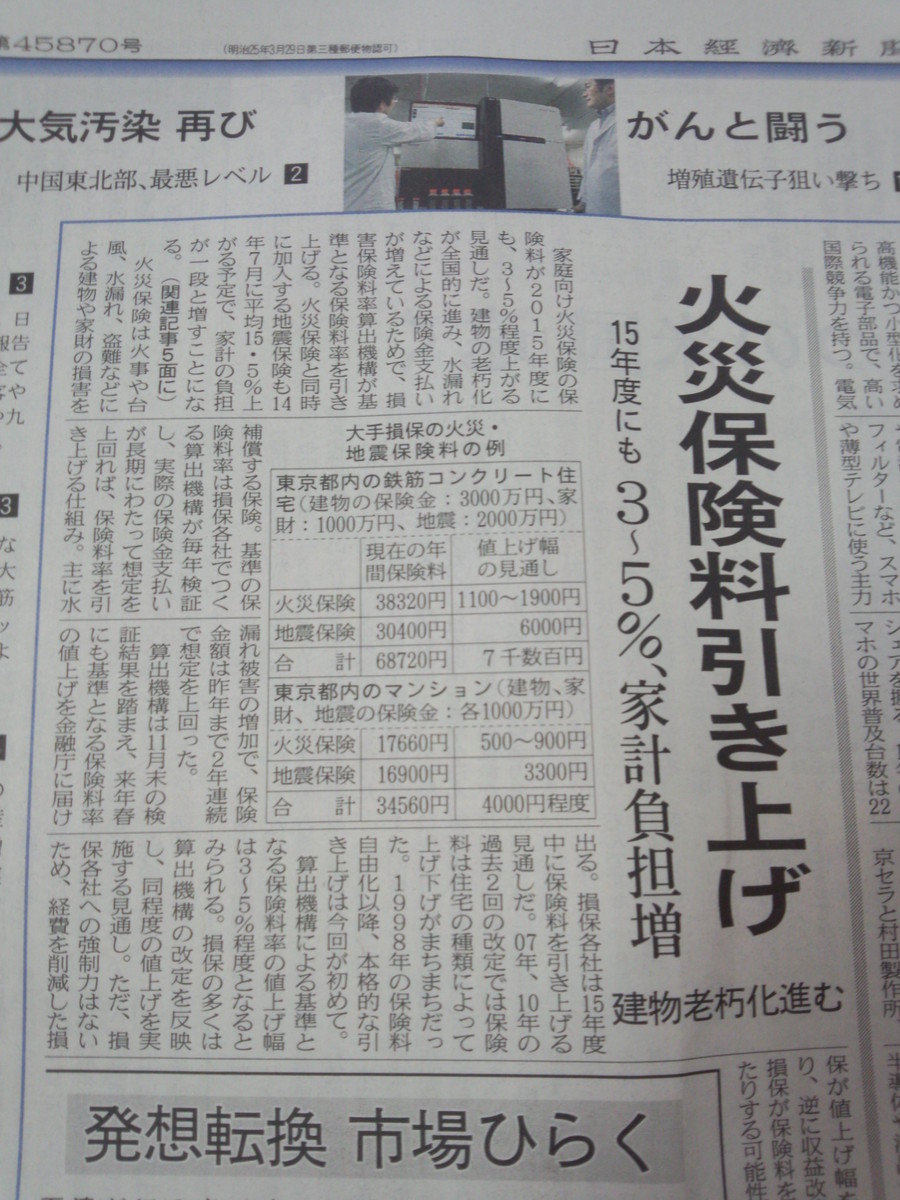

こちらは、今日の一面です。

「火災保険料引き上げ」

の見出しが踊っています。

記事によると、2015年度に、3から5%の引き上げということです。

これは、料率算定会の決定事項です。

つまり、料率算定会が、収入保険料と、支払保険金をもとに算出した、基本的な保険料です。

ただし、現在、損害保険業界は、各社自由料率によって、算定会保険料は、あくまで参考保険料にしています。

そのため、保険会社間の保険料値上げ格差は、一律になることはないでしょう。

でも、この保険料の値上げ、どうしておこるのでしょうか?

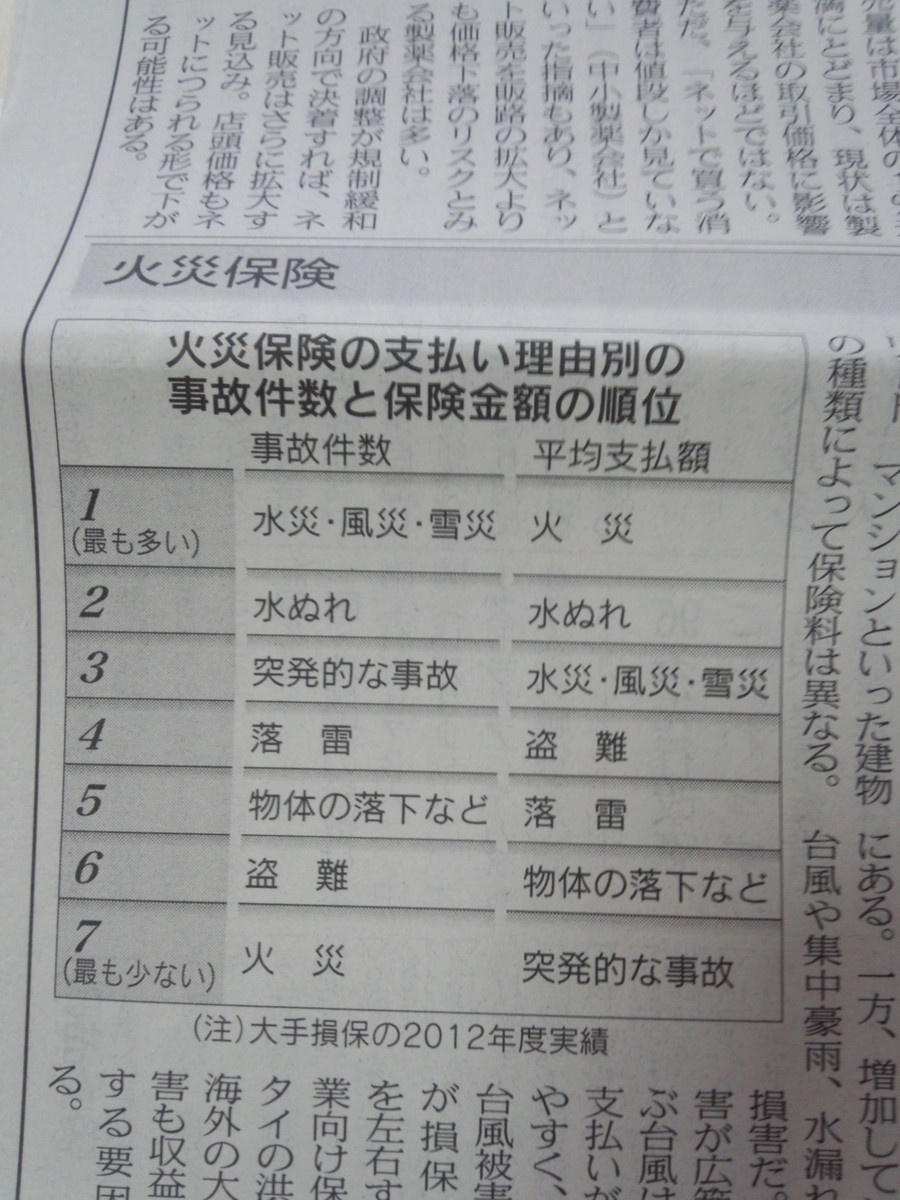

同じく、今日の日本経済新聞にその理由の一端が出ていました。

左表は、火災保険の支払理由と、支払保険金の順位表です。

簡単に言うと、

最も事故の時に支払う保険金額が高いのは、「火災」

ただし、

最も事故の件数が少ないのも、「火災」

これに対し、

最も事故の件数が多いのは、「水災、風災、雪災」

この事故の平均支払額は、3位

つまり、第3位の支払金額を持つ「風、水、雪災」が、最も多い支払事例なわけです。

当然ながら、保険会社の支払保険金は増えます。

さらに、このところの異常気象で、水災、風災事故がたびたび起こっています。

これが、今回の保険料引き上げの一端なわけです。

そして、今回の保険料値上げをそのまま保険料に転嫁する、保険会社の体質に疑問を感じる方も多いでしょう。

「支払保険金が増えたから保険料を上げます。」

こんな理論がまかり通る「損害保険文化」に違和感を感じる方は、多いと思います。

他業界では、消費税率のアップ、原材料費の高騰などを、いかに価格に転嫁せずに頑張るか?

を第一に考えていらっしゃることでしょう。

そのあたりは、まだまだ同一船団と呼ばれ、同一価格同一サービスでやってきた、

「損害保険業界の諸悪の根源」

が、垣間見れます。

小手先の合併、人員削減・・・

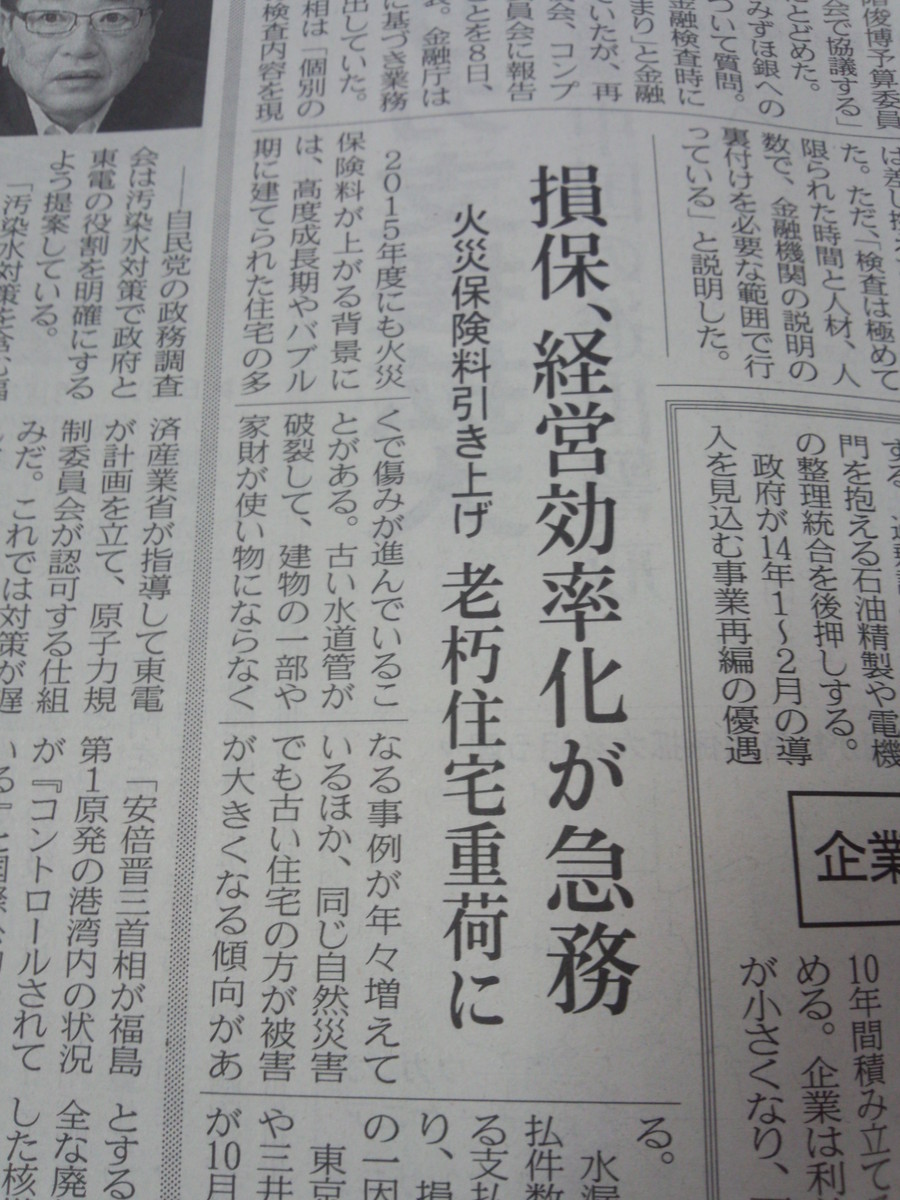

そんなことよりも、もっともっとこの記事あるような経営効率化が急務です。

現場で汗をかく優秀な人材が次々に削減されていますが、本当に不要なのは、涼しいビルの上層階にいる、

「かつての企業戦士たち」

でしょう。